エンベロープとは ── 移動平均±◯%の素朴なバンド

エンベロープは、移動平均の上下に一定の%(例:±2%)で線を引いただけのバンドです。「移動平均から◯%離れたら行き過ぎ」という発想を、そのまま形にしたものです。

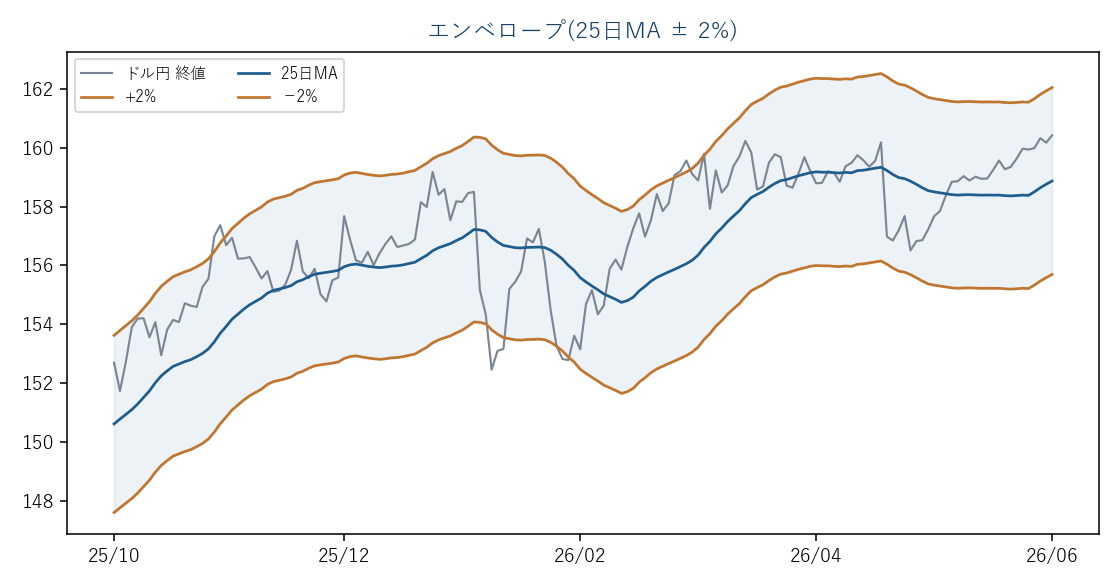

仕組みと使い方

±2%の線に触れたら逆張り、あるいは抜けたら順張り ── と両方の流儀があります。移動平均乖離率をチャート上に描いたもの、と考えると分かりやすいです。

最大の弱点=幅に正解がない

ドル円の2%と、ポンド円の2%と、ビットコインの2%は意味がまったく違います。同じ通貨でも、凪の年と荒れた年で適正な幅は変わります。つまり「何%にするか」に普遍的な正解がなく、過去に効いた%を選ぶと過剰最適化になりがちです。この弱点をボラ連動で解決したのがATRチャネルやボリンジャーで、実際、当研究室の検証で上位に残ったのはボラ連動側(ATRチャネル)でした。

よくある設定(パラメータ)

- 移動平均(25日など)±1〜3%。ただし適正幅は通貨・時間足のボラ次第で固定の正解がない。

- 過去に一番効いた%を選ぶと過剰最適化になりがち(ATRチャネルはこの弱点をボラ連動で補った形)。

まとめ

エンベロープは乖離率の見える化。直感的だが幅の根拠が弱い。同じ発想ならボラに適応するバンドの方が筋が良い、が検証からの示唆です。

🔬 もっと深い検証は note で(集中連載中)

「効く1割」を見つけるため「効かない9割」を正直に検証 ── テクニカル・AI・FXの定説を17年・6通貨の実データで検証した記事を、note で無料公開しています。フォローすると新しい検証が届きます。

note で検証記事を読む →📊 全手法スコアボード(総まとめ) / 📚 マガジン「FX手法 徹底検証」 / 𝕏 @Nyanco_Lab0301(新着告知)

本記事は教育目的の解説・検証であり、投資助言ではありません。投資は自己責任で。